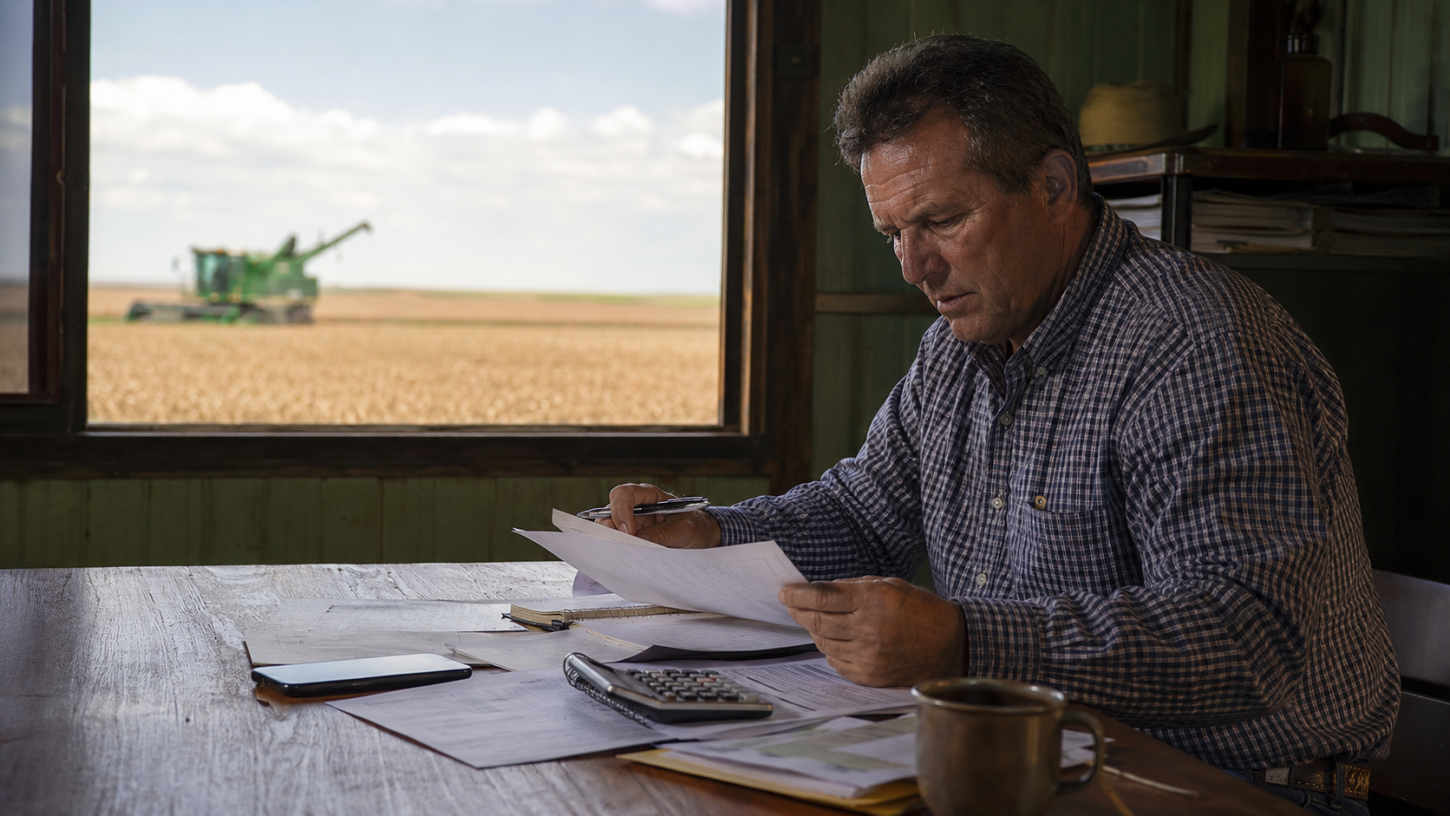

A conta chegou ao campo: o produtor rural não quebrou, foi espremido

Endividamento rural, recuperação judicial e corte de custos entram no centro da discussão sobre a sobrevivência econômica de milhares de propriedades no Brasil

O agro brasileiro vive um paradoxo perigoso. De um lado, o país caminha para uma safra recorde de grãos, estimada pela Conab em 358 milhões de toneladas na temporada 2025/26, com a soja podendo alcançar 180,1 milhões de toneladas e o milho chegando a 140,2 milhões de toneladas. De outro, cresce o número de produtores sem fôlego financeiro para atravessar o ciclo seguinte. Produzir muito, hoje, já não significa necessariamente ganhar dinheiro.

O alerta ficou mais forte com os dados da Serasa Experian: em 2025, o agronegócio brasileiro registrou 1.990 pedidos de recuperação judicial, o maior volume da série histórica iniciada em 2021. O avanço foi de 56,4% sobre 2024. Mato Grosso liderou com 332 pedidos, seguido por Goiás, Paraná, Mato Grosso do Sul, com 216, e Minas Gerais.

O ponto central é este: recuperação judicial não pode ser banalizada, mas também não pode ser tratada como crime. Para o produtor sério, ela é uma ferramenta extrema de preservação da atividade, da terra produtiva, dos empregos e da cadeia de fornecedores. O próprio STJ já consolidou entendimento de que o produtor rural que exerce atividade empresarial há mais de dois anos pode pedir recuperação judicial, desde que esteja inscrito na Junta Comercial no momento do pedido.

O problema não começou no fórum. Começou no caixa

A recuperação judicial aparece quando a conversa com o banco, a revenda, a trading e o fornecedor já chegou ao limite. Mas a raiz do problema está antes: no custo de produção, no juro, no seguro insuficiente, no preço da commodity e na falta de margem.

A CNA acendeu o sinal vermelho ao apontar que o endividamento rural no crédito livre saiu de 3,54% em outubro de 2024 para 11,4%, o maior patamar da série histórica nesse recorte. A entidade também lembra que a soja, que chegou a ser negociada perto de R$ 210 por saca em 2021, passou a trabalhar próxima de R$ 110, uma queda que muda completamente a capacidade de pagamento do produtor.

Não é difícil entender o drama. O produtor financiou máquina, insumo, terra arrendada, adubo, defensivo, diesel, mão de obra e custeio contando com uma determinada relação entre preço e produtividade. Quando a commodity cai, o clima falha, o juro sobe e o seguro rural encolhe, o caixa quebra antes da porteira.

O crédito existe, mas ficou mais caro e mais seletivo

O Ministério da Agricultura informou que o crédito rural empresarial somou R$ 391,2 bilhões entre julho de 2025 e abril de 2026 no Plano Safra 2025/26, queda de 5% sobre o mesmo período da safra anterior. O Mapa também registrou recuo de 29% no crédito de investimento, com quedas expressivas em programas como Moderfrota, Proirriga e Prodecoop. A explicação oficial passa por juros elevados, inadimplência maior, custos de produção, risco climático e maior seletividade dos bancos.

Esse é o coração da crise: o produtor precisa de crédito para produzir, mas quanto mais apertado fica o risco, mais caro e restrito fica o dinheiro. E quanto mais caro o dinheiro, menor a margem para pagar a própria dívida.

O agro cresce, mas parte do produtor sangra

O agronegócio brasileiro cresceu 12,2% em 2025, alcançou R$ 3,20 trilhões e respondeu por 25,13% do PIB nacional, segundo CNA e Cepea. Isso mostra a força do setor. Mas também revela a contradição: o agro sustenta uma fatia gigantesca da economia, enquanto muitos produtores enfrentam dificuldades para manter o fluxo de caixa saudável.

A FGV Agro, com base em dados da Conab e da Scot Consultoria, aponta que a safra 2023/24 foi considerada por muitos como uma das piores da história recente do setor agrícola, marcada por custos altos e preços baixos. Para 2025/26, a análise indica margens operacionais menores, custos pelo menos 6,1% maiores e alerta que, quando se considera custo financeiro, depreciação, custo de oportunidade e arrendamento, o desafio fica ainda mais pesado.

Como diminuir custos sem destruir a produtividade

Cortar custo não é comprar o insumo mais barato. Isso pode sair caro. O caminho é gestão cirúrgica.

Primeiro: fazer uma radiografia da propriedade por talhão. Área que não paga a conta precisa ser revista. Às vezes, o problema não é a fazenda inteira, mas 15% da área consumindo margem de 85%.

Segundo: renegociar antes do colapso. O produtor precisa chegar ao credor com fluxo de caixa, capacidade de pagamento, projeção de safra, garantias organizadas e plano realista. Renegociação feita no improviso vira apenas empurrar a dívida para frente.

Terceiro: reduzir o custo financeiro. Trocar dívida curta e cara por alongamento estruturado, buscar linhas compatíveis com a atividade, avaliar cooperativas de crédito, renegociar garantias e evitar rolagem automática sem leitura jurídica e contábil.

Quarto: rever o pacote tecnológico com assistência técnica. Não é cortar adubo no escuro. É usar análise de solo, taxa variável, manejo por ambiente, compra planejada, barter com limite e travas de preço quando fizer sentido.

Quinto: proteger margem. Seguro rural, comercialização escalonada, armazenagem, contratos bem analisados e controle de custo por hectare deixaram de ser ferramentas de grandes grupos. Viraram sobrevivência para médio e pequeno produtor empresarial.

A polêmica que precisa ser dita

Existe, sim, oportunismo em alguns casos de recuperação judicial. A CNA já alertou para uma possível “indústria da RJ”, com produtores sendo induzidos a entrar sem compreender os efeitos futuros sobre crédito e reputação. Mas usar casos ruins para condenar todo produtor endividado é uma injustiça com quem produz, emprega, preserva, paga imposto e movimenta cidades inteiras.

O produtor rural brasileiro não está pedindo privilégio. Está pedindo previsibilidade, crédito compatível com o ciclo produtivo, seguro rural que funcione e respeito ao fato de que a fazenda não é uma planilha: é uma operação viva, exposta a clima, mercado, logística, câmbio, juros e decisões políticas.

A recuperação judicial deve ser o último recurso. Antes dela, há um caminho: gestão, renegociação, reorganização de custos e planejamento financeiro. Mas quando a alternativa é quebrar, vender patrimônio às pressas e abandonar a atividade, reorganizar a dívida pode ser a diferença entre uma propriedade encerrada e uma propriedade novamente produtiva.

O Brasil precisa entender: quando o produtor perde equilíbrio, não é só ele que cai. Cai junto a oficina, a revenda, o caminhoneiro, o mercado da cidade, o emprego rural, a arrecadação municipal e parte da segurança alimentar do país.

Fonte/Créditos: Portal Agronosso

Créditos (Imagem de capa): Portal Agronosso

Comentários

Para comentar realize o login em sua conta!

Login Cadastre-se